Page 40 - AV_202312

P. 40

观察·事件

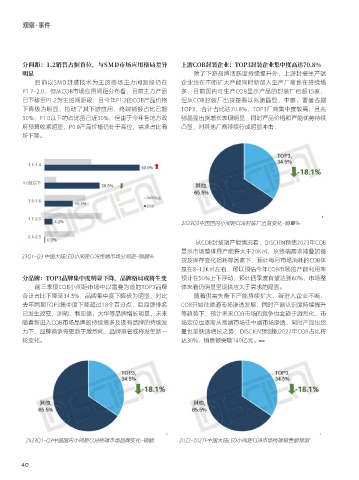

分间距:1.2销售占据首位,与SMD市场应用格局差异 上游COB封装企业:TOP3封装企业集中度高达70.8%

明显 除了下游品牌活跃度持续提升外,上游封装生产端

目前以SMD封装技术为主的市场主力间距段仍在 企业也在不断扩大产能同时新加入生产厂商也在持续增

P1.7-2.0,但从COB市场应用间距分布看,目前主力产品 多,目前国内可生产COB显示产品的封装厂已超15家,

已下移至P1.2为主的间距段,且今年P1.2的COB产品价格 但从COB封装厂出货量看以兆驰晶显、中麒、雷曼占据

下降极为明显,拉动了其下游应用,终端销额占比已超 TOP3,合计占比达70.8%,TOP3厂商集中度较高;且兆

50%;P1.0以下的占比虽已近30%,但由于今年各地方政 驰晶显出货增长表现明显,同时产品价格和产能优势持续

府预算收紧明显,P0.9产品价格仍处于高位,需求占比有 凸显,对其他厂商持续行成明显冲击;

所下降。

2023Q3中国国内小间距COB封装厂出货变化-销量%

从COB封装端产能情况看,DISCIEN预估2023年COB

显示市场整体月产能将大于20K㎡,从终端需求端叠加备

23Q1-Q3 中国大陆LED小间距COB终端市场分间距-销额%

货及库存变化损耗等因素下,预计每月市场消耗的COB体

量在8-12K㎡左右,可以预估今年COB市场的产能利用率

分品牌:TOP3品牌集中度明显下降,品牌格局或将生变 预计在50%上下浮动,预计四季度有望达到60%,市场整

前三季度COB小间距市场中以雷曼为首的TOP3品牌 体来看仍明显呈现供应大于需求的局面。

合计占比下降至34.5%,品牌集中度下降极为明显,对比 随着供需失衡下产能持续扩大、新进入企业不断、

去年同期TOP3集中度下降超过18个百分点,且品牌排名 COB开始往渠道市场渗透发展,同时产品认识度持续提升

已发生改变,洲明、利亚德、大华等品牌增长明显,未来 等趋势下,预计未来COB市场的竞争也会趋于激烈化,市

随着新进入COB市场品牌的持续增多及现有品牌的持续发 场定位也逐渐从高端市场往中端市场渗透,同时产品出货

力下,品牌竞争将更趋于激烈化,品牌排名或将发生新一 量也呈快速增长之势,DISCIEN预测到2027年COB占比将

轮变化。 达30%,销售额突破140亿元。

2023Q1-Q3中国国内小间距COB终端市场品牌变化-销额 2022-2027F中国大陆LED小间距COB市场终端销售额预测

40